損益分岐点売上高とCVP分析

損益分岐点売上高とは、利益がちょうどゼロになる売上高のことです。 売上が損益分岐点を上回れば黒字、下回れば赤字になります。

例えば、損益分岐点売上高が230万円の会社であれば、売上が230万円を超えると利益が出始めます。 反対に、売上が230万円を下回ると、固定費を回収できず赤字になります。

CVP分析では、売上高、変動費、固定費の関係を整理し、どのくらい売上が必要か、どの程度売上が下がると赤字になるかを確認します。

本記事では、損益分岐点売上高の考え方を解説しながら、売上高・固定費・変動費率を動かして利益構造を確認できるシミュレーションを用意しています。

CVP分析シミュレーション

まずは基準となる売上高、変動費率、固定費、目標利益を入力します。 その後、売上高・固定費・変動費率をスライダーで変化させることで、利益や損益分岐点売上高がどのように変わるかを確認できます。

CVP分析シミュレーション

売上高、固定費、変動費率、目標利益を入力すると、 損益分岐点売上高や安全余裕率を確認できます。

円

円

%

円

CVP分析とは

CVP分析とは、Cost(費用)、Volume(販売量・売上高)、Profit(利益)の関係を分析する方法です。 売上が増えたときに利益がどのくらい増えるか、売上が下がったときにどこから赤字になるかを確認するために使います。

例えば、売上高が300万円、変動費率が35%、固定費が150万円の場合、売上のうち35%は変動費として出ていきます。 残りの65%が限界利益となり、固定費の回収と利益の原資になります。

この場合、売上300万円に対する限界利益は195万円です。 固定費150万円を差し引くと、営業利益は45万円になります。 このように、売上・変動費・固定費を分けて見ることで、利益の出方を具体的に確認できます。

以下はシミュレーションの利用方法を解説しています。

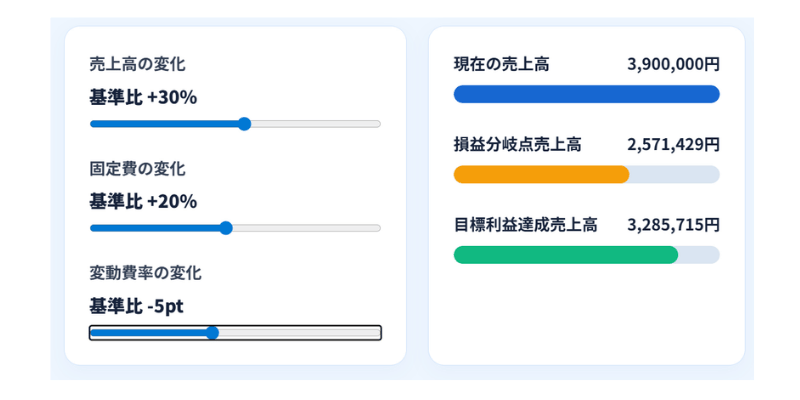

右にスライド⇒

まずは現在の売上高、固定費、変動費率、目標営業利益を入力します。

売上高・固定費・変動費率をスライダーで動かすと、損益分岐点売上高や利益が変化します。

基準値と変化後を表で比較できるため、売上増加・固定費増加・変動費率低下の影響を確認できます。

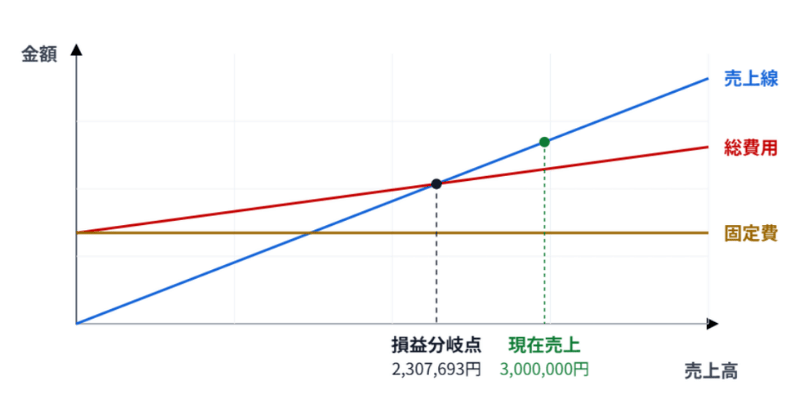

グラフでは、売上線・総費用・固定費の関係から、損益分岐点と現在売上の位置を視覚的に確認できます。

固変分解とは

固変分解とは、費用を固定費と変動費に分けることです。 CVP分析では、費用を固定費と変動費に分けて考えることで、損益分岐点売上高を計算しやすくなります。

例えば、家賃や正社員の人件費は、売上が増えても減っても毎月ほぼ一定なので固定費に分類します。 一方で、仕入原価、材料費、外注費、販売手数料などは、売上や販売数量に応じて増減するため変動費に分類します。

費用をまとめて見るだけでは、売上が増えたときに利益がどのくらい残るか分かりません。 固定費と変動費に分けることで、「売上が1円増えたときに、いくら利益の原資が増えるか」を確認できるようになります。

変動費とは

変動費とは、売上高や販売数量に応じて増減する費用です。 仕入原価、材料費、外注費、販売手数料などが代表例です。

例えば、商品を1個売るたびに仕入原価が発生する小売業では、売上が増えるほど変動費も増えます。 売上が300万円で変動費率が35%の場合、変動費は105万円です。

変動費が大きい business では、売上が増えても利益が思ったほど残らないことがあります。 そのため、CVP分析では売上だけでなく、変動費がどのくらい発生するかをあわせて確認します。

変動費率とは

変動費率とは、売上高に対する変動費の割合です。 変動費率が高いほど、売上が増えても利益が残りにくくなります。

変動費率は「変動費 ÷ 売上高」で計算します。 例えば、売上高300万円、変動費105万円の場合、変動費率は35%です。

変動費率が35%であれば、売上100万円あたり35万円が変動費として出ていき、65万円が限界利益として残ります。 変動費率を下げることができれば、同じ売上でも利益が残りやすくなります。

限界利益とは

限界利益とは、売上高から変動費を差し引いた利益です。 固定費を回収し、営業利益を生み出すための原資になります。

限界利益は「売上高 − 変動費」で計算します。 例えば、売上高300万円、変動費105万円の場合、限界利益は195万円です。

この195万円から固定費150万円を差し引くと、営業利益は45万円になります。 つまり限界利益は、「固定費を払う前に、どれだけ利益の原資が残っているか」を見る指標です。

限界利益率とは

限界利益率とは、売上高に対する限界利益の割合です。 限界利益率が高いほど、損益分岐点売上高は低くなります。

限界利益率は「限界利益 ÷ 売上高」で計算します。 変動費率が35%の場合、限界利益率は65%です。

限界利益率が65%であれば、売上100万円あたり65万円が固定費の回収と利益に使えます。 固定費が150万円の場合、150万円を回収するには約231万円の売上が必要になります。

固定費とは

固定費とは、売上高の増減に関係なく一定額発生する費用です。 家賃、人件費、リース料、保険料、システム利用料などが代表例です。

例えば、毎月の家賃が30万円、正社員の人件費が100万円、システム利用料が20万円であれば、固定費は合計150万円です。 売上が少ない月でも、この150万円は基本的に発生します。

固定費が大きい会社は、一定以上の売上を確保できれば利益が出やすくなります。 一方で、売上が下がったときには赤字になりやすいため、損益分岐点売上高の確認が重要になります。

損益分岐点売上高とは

損益分岐点売上高とは、利益がゼロになる売上高です。 固定費を限界利益率で割ることで計算できます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

例えば、固定費が150万円、限界利益率が65%の場合、損益分岐点売上高は約231万円です。 売上が231万円を超えると黒字になり、231万円を下回ると赤字になります。

現在の売上が300万円であれば、損益分岐点売上高との差は約69万円です。 この差が大きいほど、売上が下がっても赤字になりにくい状態といえます。

損益分岐点比率とは

損益分岐点比率とは、現在の売上高に対して損益分岐点売上高がどのくらいの割合かを示す指標です。 数値が低いほど、売上減少に対する余裕がある状態です。

損益分岐点比率は「損益分岐点売上高 ÷ 現在の売上高」で計算します。 例えば、損益分岐点売上高が231万円、現在の売上高が300万円の場合、損益分岐点比率は約77%です。

これは、現在売上の77%まで売上が下がると利益がゼロになるという意味です。 損益分岐点比率が高いほど、少しの売上減少で赤字になりやすくなります。

安全余裕率とは

安全余裕率とは、現在の売上高が損益分岐点売上高をどの程度上回っているかを示す指標です。 安全余裕率が高いほど、売上が下がっても赤字になりにくい状態です。

安全余裕率は「1 − 損益分岐点比率」で計算します。 例えば、損益分岐点比率が77%の場合、安全余裕率は23%です。

これは、売上が約23%下がっても赤字にならない余裕があるという意味です。 安全余裕率が低い場合は、固定費の見直し、変動費率の改善、売上単価の引き上げなどを検討する必要があります。

目標利益達成売上高とは

目標利益達成売上高とは、設定した営業利益を達成するために必要な売上高です。 損益分岐点売上高が「赤字にならないための売上」だとすると、目標利益達成売上高は「狙った利益を出すための売上」です。

固定費に目標利益を加えた金額を、限界利益率で割ることで計算します。

目標利益達成売上高 = (固定費 + 目標利益) ÷ 限界利益率

例えば、固定費が150万円、目標利益が50万円、限界利益率が65%の場合、必要な売上は約308万円です。 これは、固定費150万円を回収したうえで、さらに50万円の利益を残すために必要な売上高です。

現在の売上が300万円の場合、目標利益50万円には少し足りません。 このように目標利益達成売上高を確認すると、単に黒字かどうかだけでなく、利益目標に対して売上が足りているかを判断できます。

まとめ

CVP分析では、売上高、変動費、固定費の関係を整理することで、利益が出る売上水準を確認できます。 売上だけを見るのではなく、変動費率や固定費もあわせて見ることで、利益構造を具体的に把握できます。

損益分岐点売上高では赤字にならない売上水準を確認し、安全余裕率では売上減少に対する余裕を確認します。 さらに、目標利益達成売上高を見ることで、狙った利益を出すために必要な売上も確認できます。

売上高・固定費・変動費率をシミュレーションで動かすと、どの要素が利益に大きく影響しているかが分かります。 その結果、売上を伸ばすべきか、固定費を下げるべきか、変動費率を改善すべきかを判断しやすくなります。