キャッシュテーブルで資金ショートを防ぐ方法|月次と日繰りの使い分け

資金ショートは、利益が出ているかどうかだけでは防げません。 大切なのは、いつお金が入り、いつお金が出ていき、いつ手元資金が不足するのかを見える状態にすることです。

資金繰り表の基本的な考え方については、 資金繰り表の作り方 でも整理していますが、本記事ではキャッシュテーブルを使って、月次と日繰りを切り替えながら資金ショートを防ぐ方法を解説します。

キャッシュテーブルで資金ショートを防ぐ方法

キャッシュテーブルは、資金の流れを月単位・日単位で確認できる管理表です。 まずは、資金ショートを防ぐうえで重要になる基本的な考え方を整理します。

資金繰りは「見える化」で決まる

資金ショートの多くは、資金の流れが見えていないことが原因です。 売上がある、利益が出ている、請求書を発行しているという状態でも、入金より先に支払いが来れば資金は不足します。

キャッシュテーブルを使うことで、月単位・日単位の資金の動きを一元管理できます。 「今月は大丈夫そう」ではなく、「いつ、いくら足りなくなる可能性があるか」を確認できる状態にすることが重要です。

月次と日繰りを切り替えて管理する

キャッシュテーブルでは表示単位を切り替えるだけで、月次資金繰りと日繰り資金繰りを同じデータで確認できます。

この「一貫したデータで粒度を変える」ことが重要です。 月次では全体の資金推移を確認し、日繰りでは実際に資金が不足する日を確認します。

関連

月次資金繰りと日繰り資金繰りの違いは、 月次資金繰り・日繰り資金繰りの違いと使い分け でも詳しく解説しています。

月次表示で「危ない月」を見つける

最初からすべての日を細かく見る必要はありません。 まずは月次表示で、資金残高が減る月や不足しそうな月を見つけます。

まずは全体の資金の流れを把握する

キャッシュテーブルを月次表示にすることで、売上・支出・借入・返済などを含めた資金の流れを一覧で確認できます。

経常収支、財務収支、投資収支を分けて見ることで、本業で資金が回っているのか、借入や返済によって資金が動いているのかも把握しやすくなります。

見るべきは期末資金残高

月次表示で特に見るべきなのは、期末資金残高です。 各月の資金残高を確認し、マイナスになる月や、残高に余裕が少ない月を特定します。

ここでは「どの日に足りないか」ではなく、「どの月が危ないか」を見つけることが目的です。

月次はあくまでスクリーニング

月次では問題なさそうに見えても、入出金のタイミングまでは分かりません。 月末時点では残高がプラスでも、月中に一時的に資金が不足するケースがあります。

そのため、月次表示は詳細確認が必要な月を絞り込むために使います。 危ない月を見つけたら、その月だけ日繰り表示に切り替えて確認します。

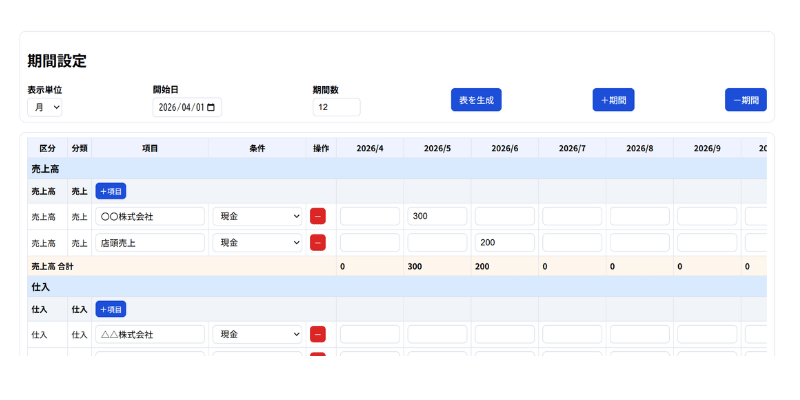

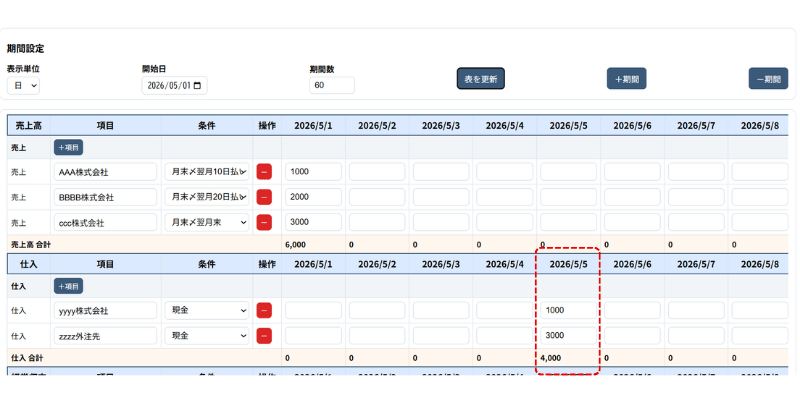

売上先・仕入先・外注先ごとに、月の金額と取引条件(サイト)を入力します。

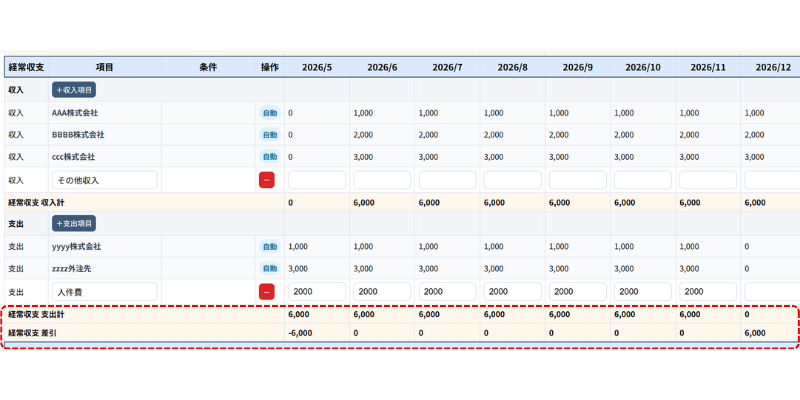

経常収支は、売上の入金タイミングの影響で5月のみマイナスになっています。

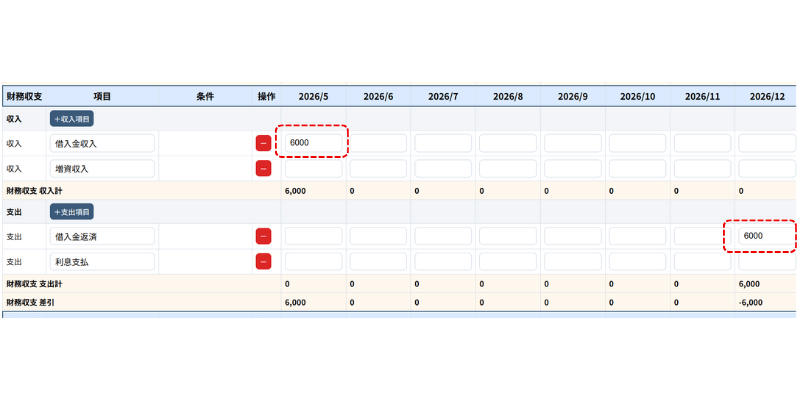

そのため、財務収支で5月に銀行から借入を行っています。

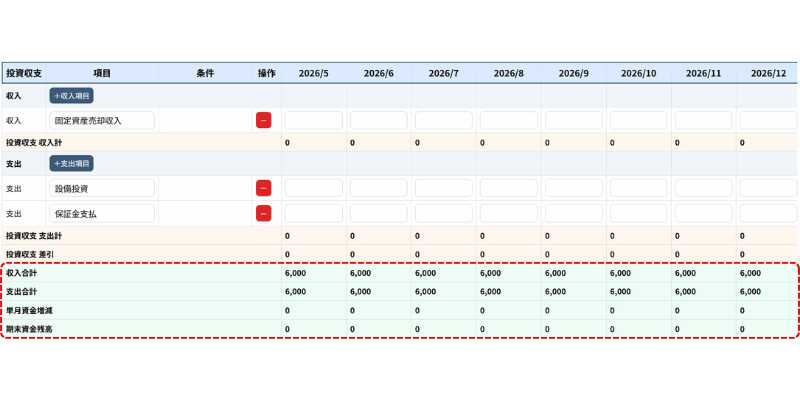

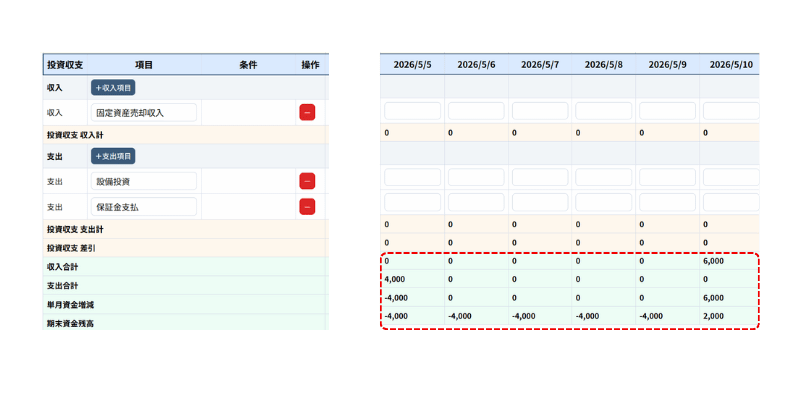

投資収支はありません。最終的な資金繰りはマイナスにならず、問題ない状態です。

日繰り表示で「ショートする日」を特定する

月次表示で危ない月を見つけたら、次に日繰り表示で具体的な不足日を確認します。 日繰りは、資金ショートを防ぐための実務的な確認作業です。

危ない月だけ日単位に切り替える

月次で見つけたリスクのある月を、キャッシュテーブルの日繰り表示で詳細に確認します。 すべての月を日繰りで管理する必要はありません。

資金残高が少ない月、支払いが集中する月、借入返済や税金の支払いがある月などを中心に確認します。

資金残高の推移を見る

日ごとの資金残高を確認することで、実際に資金が不足するタイミングが分かります。 月末残高だけを見るのではなく、月中の残高推移を見ることが重要です。

支払と入金のズレを把握する

資金ショートは、支払が先に来て、入金が後になることで発生します。 日繰り表示では、支払日と入金日のズレを具体的に確認できます。

このズレが見えると、入金日の前倒し、支払日の調整、短期借入などの対策を検討しやすくなります。

最低残高(ボトム)を確認する

日繰りで見るべきなのは、月末残高ではなく、その月の中で最も資金が減るポイントです。

この最低残高がマイナスになる場合は、即対策が必要です。 たとえ月末に資金が戻るとしても、途中で支払いができなければ資金ショートになります。

5月の日繰りが危ないため、日繰り表を作成します。5月5日に外注費の支払いがあります。

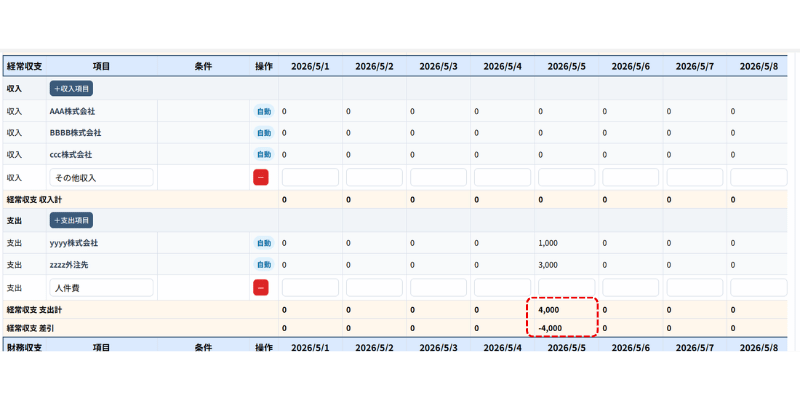

そのため、5月の経常収支はマイナスになります。

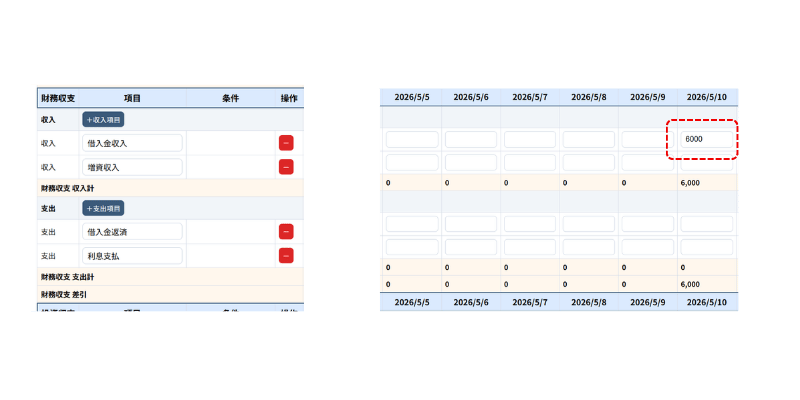

財務収支では、金融機関からの融資予定が5月10日に入っています。

しかし融資予定より前の5月5日に支払いがあるため、資金繰りは5月5日にショートしてしまいます。

月次から日繰りで資金ショートを防ぐ実務フロー

資金ショートを防ぐには、月次で全体を見て、日繰りで詳細を確認する流れが効率的です。 ここでは実務で使いやすい手順に分けて整理します。

ステップ① 月次でリスクを把握

まずキャッシュテーブルを月次表示にし、資金が不足する可能性のある月を特定します。 期末資金残高がマイナスになる月や、残高が少ない月をチェックします。

ステップ② 日繰りで詳細を分析

次に、該当月を日単位に切り替え、資金が不足する日と金額を確認します。 どの日に、いくら足りないのかを明確にすることで、対策の優先順位が決まります。

ステップ③ 資金ショートを回避する

資金不足が分かったら、入金の前倒し、支払日の調整、短期借入、不要な支出の延期などで、資金がマイナスになる期間を解消します。

重要なのは、資金が足りなくなってから対応するのではなく、足りなくなる前に対策することです。

WEBアプリ

借入時の返済額や資金繰りへの影響を確認したい場合は、 借入シミュレーションアプリ(無料) を利用できます。

すべての日繰りは不要

日繰り管理は精度が高い一方で、入力や確認の負荷も高くなります。 そのため、すべての期間を細かく管理する必要はありません。

月次で抽出した危ない月だけ日繰りで確認すれば、効率と精度を両立できます。

関連

資金ショートが起きる構造を理解するには、 黒字なのに資金ショートする会社の共通点 もあわせて確認すると分かりやすくなります。

まとめ

キャッシュテーブルを使うと、月次資金繰りと日繰り資金繰りを同じデータで確認できます。

月次表示では「危ない月」を見つけ、日繰り表示では「ショートする日」を特定します。 この順番で確認することで、すべてを細かく管理しなくても、資金ショートのリスクを効率よく把握できます。

資金繰り管理で重要なのは、資金不足を事後対応にしないことです。 早めに不足する月と日を見つけ、入金・支払・借入の調整を行うことで、資金ショートを防ぎやすくなります。